Para los viajeros, la elección entre un short-term rental o un hotel aún no está completamente definida y puede cambiar en cada estadía. En 2024, la proliferación de la oferta de alquileres a corto plazo, junto con el aumento de la visibilidad de estos alojamientos en grandes OTAs, ha convertido esta opción en una alternativa, en muchos casos, más viable para el consumidor, a pesar de las restricciones que ha enfrentado en países de Europa.

Datos de Lighthouse muestran que, aunque los huéspedes son cada vez menos reticentes a reservar un alojamiento de short-term rental para sus próximas vacaciones, este tipo de hospedaje presenta dinámicas únicas cuando se analiza en detalle. Para los anfitriones de alquileres a corto plazo, entender las últimas tendencias de viajes en el comercio electrónico es clave para mantenerse a la vanguardia y prepararse para la incertidumbre que trae consigo un nuevo año.

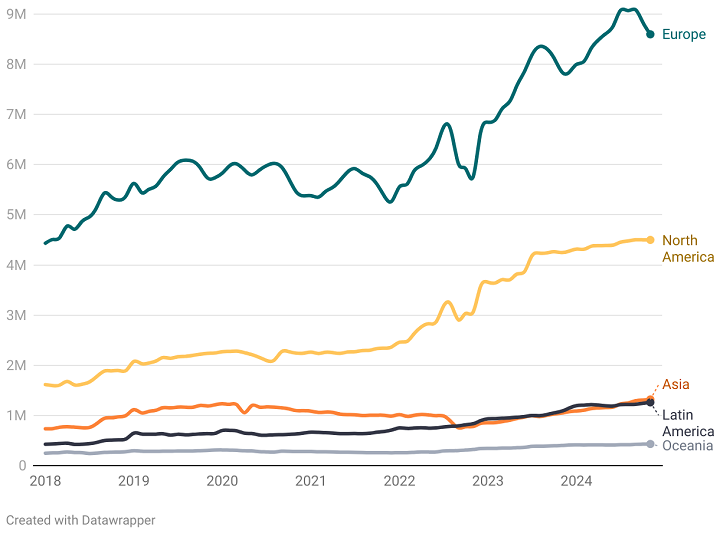

Desde el punto de vista de la oferta, en 2024, el número de unidades listadas alcanzó máximos históricos en todas las principales regiones (Europa, América del Norte, Asia, América Latina y Oceanía). Europa lideró con más de 9 millones de unidades vendidas durante el último verano, aunque este crecimiento no está exento de desafíos.

LEA TAMBIÉN

América del Norte ocupa un sólido segundo lugar con más de 4,5 millones de unidades disponibles en línea en octubre de 2024, mostrando un crecimiento constante en el último año. Asia, América Latina y Oceanía presentan tasas de crecimiento más moderadas. En la segunda macro región mencionada, factores positivos como el aumento en el volumen de reservas — en algunos casos más del 100% frente a los niveles de 2019 — dibujan un panorama optimista para 2025.

A pesar de las tendencias prometedoras en la oferta, existen algunos obstáculos, especialmente debido a legislaciones contra el short-term rental y a un creciente sentimiento “anti-turismo” en destinos históricamente afectados por el overtourism. Aun así, se estima que la industria global de alquileres a corto plazo alcanzará los US$ 172 mil millones para 2030, con todos los indicadores apuntando a un crecimiento adicional de la oferta en 2025.

Distribución del inventario en OTAs

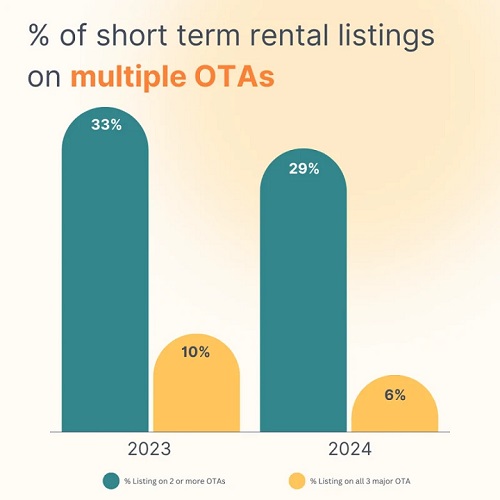

En 2023, el primer año en que este aspecto fue analizado por Lighthouse, el 33% de los alojamientos de short-term rental estaban listados en varias OTAs principales. En términos de preferencia por canales, el 57% del inventario estaba listado exclusivamente en Airbnb, mientras que solo el 6% estaba presente únicamente en Vrbo (subsidiaria de Expedia) y el 3% en Booking.com.

Sin embargo, al analizar los datos de alquileres al cierre de 2024, algunas tendencias han llamado la atención. En primer lugar, el número global de propiedades listadas en más de una OTA cayó al 28,8%, lo que indica que los administradores prefieren concentrarse en una sola plataforma.

Además, la proporción de alojamientos listados exclusivamente en Airbnb cayó al 45,95%, mientras que Vrbo también experimentó una reducción al 3,34%. El mayor crecimiento se registró en Booking.com, que aumentó su participación al 13,6%.

Tendencias

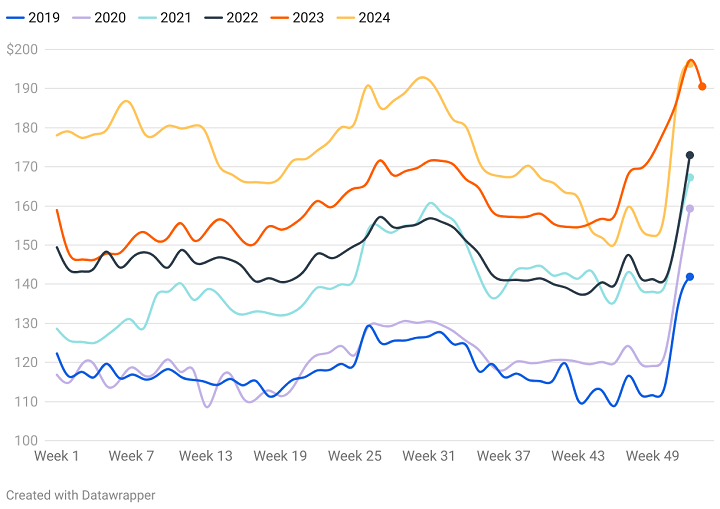

En cuanto a las tarifas promedio y la duración de las estadías, el estudio revela que 2024 fue un año excepcional en términos de precios en las reservas. El desempeño semanal de las tarifas promedio superó los niveles de años anteriores en la mayoría de las semanas. La duración de las estadías se mantuvo en línea con lo observado en 2022 y 2023.

El porcentaje de viajeros nacionales que utilizan alquileres sigue disminuyendo, aunque en países como EE.UU. todavía el 84% de los huéspedes provienen del mercado interno. Para los operadores, entender esta dinámica es clave para ajustar sus estrategias.

Previsiones para 2025

Los administradores de alojamientos de short-term rental continuarán participando en las principales OTAs, priorizando los canales que ofrecen reservas constantes, amplia distribución y mayor visibilidad. Se espera que tanto la oferta como la demanda aumenten este año. Las plataformas también seguirán incrementando la cantidad de listados en sus búsquedas junto con los hoteles.

Los operadores también seguirán mejorando sus estrategias tecnológicas de distribución para maximizar la ocupación en períodos de menor demanda. A medida que los caminos entre hoteles y alquileres temporales toman direcciones diferentes, comprender el funcionamiento de las OTAs será crucial para ambos sectores.

Finalmente, el mercado de los alquileres a corto plazo seguirá fragmentado en comparación con el sector hotelero, principalmente debido a la variabilidad entre cada propiedad. No obstante, todavía existen grandes oportunidades para que los propietarios adopten soluciones que reduzcan la fricción en las reservas y aumenten la visibilidad en múltiples canales.

(*) Crédito de la foto: Freepik

{kind=link}